快捷导航

熊猫体育直播熊猫体育直播2024年10月30,中国主流市场外三元大猪市场均价下跌,全国均价为17.59元每公斤,相比昨天下跌0.03%。适重猪源增多,养殖端出栏加速,市场猪供应充足,而需求端消费增幅有限,对价格支撑不足,持续利空下,猪价偏弱调整。不过连续降价,养殖端挺价情绪增强,加上经过前几日的加速出栏,养殖端出栏计划基本完成,月底月初出栏计划放缓,同时又一轮冷空气袭来,特别北方地区降温明显,带动居民对猪肉消费积极性,利多支撑转强,限制猪价下跌势头。今日部分省份市场交易均价如下:

图表:2024年10月30日中国外三元大猪收购均价统计表(单位:元/公斤)

2024年10月30,中国主流市场内三元大猪市场均价上涨,全国均价为17.22元/公斤,相比昨天上涨0.17%。连续降价,养殖端挺价情绪增强,加上经过前几日的加速出栏,养殖端出栏计划基本完成,月底月初出栏计划放缓,同时又一轮冷空气袭来,特别北方地区降温明显,带动居民对猪肉消费积极性,利多支撑转强,限制猪价下跌势头。今日部分省份市场交易均价如下:

图表:2024年10月30日中国内三元大猪收购均价统计表(单位:元/公斤):

2024年10月30日,中国主流市场土杂大猪市场均价下跌,全国均价为16.82元每公斤,相比昨天下跌0.03%。适重猪源增多,养殖端出栏加速,市场猪供应充足,而需求端消费增幅有限,对价格支撑不足,持续利空下,猪价弱稳调整。不过连续降价,养殖端挺价情绪增强,加上经过前几日的加速出栏,养殖端出栏计划基本完成,月底月初出栏计划放缓,同时又一轮冷空气袭来,特别北方地区降温明显,带动居民对猪肉消费积极性,利多支撑转强,限制猪价下跌势头。今日部分省份市场交易均价如下:

图表:2024年10月30日中国土杂大猪收购均价统计表(单位:元/公斤)

2024年10月30日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价上涨,全国生猪出栏加权日均价17.48元每公斤,相比昨天上涨0.01%。连续降价,养殖端挺价情绪增强,加上经过前几日的加速出栏,养殖端出栏计划基本完成,月底月初出栏计划放缓,同时又一轮冷空气袭来,特别北方地区降温明显,带动居民对猪肉消费积极性,利多支撑转强,限制猪价下跌势头。今日全国外三元、内三元及土杂猪均价如下:1) 主流市场外三元大猪全国销售均17.59元每公斤,相比昨天下跌0.03%;2)主流市场内三元大猪全国销售均价17.22元每公斤,相比昨天上涨0.17%;3)主流市场土杂大猪全国销售均价16.82元每公斤,相比昨天下跌0.03%。

图表:2024年10月30日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

备注:数据来源于饲料行业信息网慧通数据研究部猪价向上成本向下 牧原股份前三季度业绩增超6倍

猪价回暖,“猪王”牧原股份迎来第三个单季度扣非净利超百亿的高峰。公司前三季度净利润同比增长超6倍,业绩增长源于猪价上升的同时,养殖成本大幅下降,在今晚举行的三季度业绩交流会上,董秘秦军透露,公司此前提出的“头均600元”的降本目标,目前实现了一半,扣除饲料价格影响,实际实现了三分之一,后续降本空间还很大。”对于后市,秦军进一步表示,对2025年上半年的猪价不必过度悲观,公司认为,通过降本增效等措施,当猪价在正常区间波动,公司可实现盈利并获取现金流,同时进一步修复资产负债表。量价齐升三季度扣非净利超百亿今年以来猪价持续上涨,叠加养殖成本下降,牧原股份前三季度扭亏为盈。其中,第三季度扣非净利润103.42亿元,成为继2020年三季度和2022年四季度之后,第三个单季度实现百亿扣非净利。根据牧原股份三季报,今年1-9月,牧原股份实现营业收入967.75亿元,同比增长16.64%;实现归属于上市公司股东的净利润104.81亿元,同比增长668.90%。对于业绩增长,牧原股份表示,报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。除了行业景气度的提升,养殖成本进一步下探是业绩大幅增长的重要因素之一。牧原股份介绍,9月成本略低于13.7元/kg,相较于今年年初的15.8元/kg,已降本2元/kg,其中,饲料价格下降贡献50%左右,生产成绩改善和期间费用摊销下降贡献50%左右,公司计划生猪养殖完全成本预计年底降至13元/kg。公司进一步表示,后续成本下降将主要来自生产效率的提升和精细化管理,公司有信心实现年底13元/kg的成本目标。公司屠宰业务还处于亏损状态,牧原股份相关人员在电线年前三季度,公司共计屠宰生猪797万头,产能利用率为37%,亏损6.5亿元左右。公司屠宰肉食业务今年以来持续提升经营质量,第三季度的亏损明显收窄,经营情况持续好转。下一步屠宰肉食业务将持续提高运营能力,拓展客户群体及销售渠道,争取尽快实现扭亏为盈。”三季度分红45亿元年度分红比例上调至40%公司今晚还发布了三季度分红计划,拟向全体股东每10股派发现金红利8.31元,分红总金额合计45亿元,占公司前三季度净利润的40.06%。同时,公司将每年以现金方式分配的利润由不少于当年实现的可供分配利润的20%调整至40%。值得注意的是,公司的负债总额和资产负债率均在下降。截至2024年三季度末,公司资产负债率为58.38%,较二季度末下降3个百分点。公司曾在半年报中透露,“随着近几年建设速度的放慢,盈利之后的现金用途肯定是首先用于降杠杆。”秦军对2025年展望表示:“对于2025年上半年猪价不必过度悲观,公司认为可以通过下降成本等措施,在正常区间的猪价中盈利并获取现金流,同时进一步修复资产负债表。”

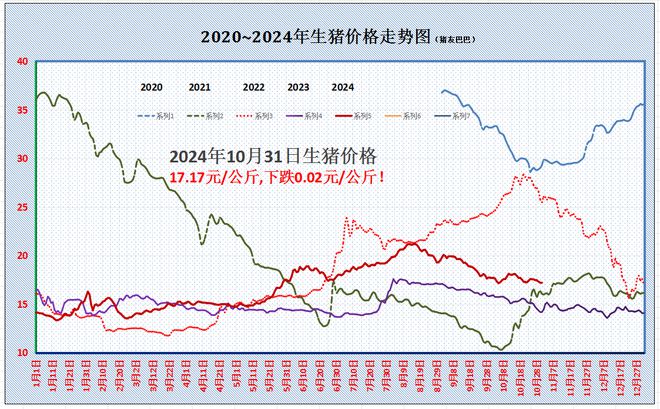

10月末,在国内生猪市场,霜降节气前后,受冷空气短暂影响,国内消费跟进水平回升,尤其是,居民家庭购销需求改善,“贴秋膘”的积极性回升,国内屠企开工率小幅拉涨,短暂支撑了猪价偏强运行,生猪均价回升至17.57元/公斤!

然而,最近几日,猪价上涨惨遭“逆转”,价格重心呈现偏弱的走势,截止2024年10月31日,全国外三元生猪报价跌至17.17元/公斤,环比昨日下降0.02元,生猪均价累计下降0.4元/公斤,阶段性猪价“磨底”的走势凸显,不过,从分区来看,10月31日,猪价一夜“大变”,上涨呈现“猛抬头”的走势,尤其是,北方地区,猪价率先反弹,东北、华北以及西北地区,猪价普遍“飘红”!

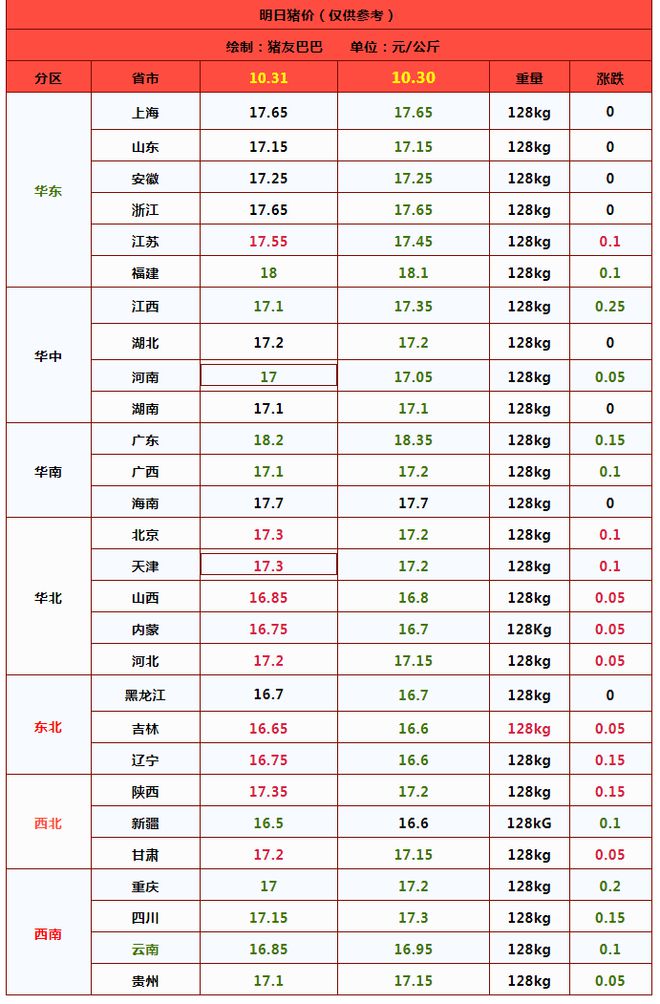

具体来看,在全国重点监测的28个地区,生猪报价呈现涨跌震荡的走势,南方市场延续补跌的走势,北方多地猪价率先反弹!其中,在黑吉辽地区,生猪报价上涨至16.65~16.75元,华北地区报价在16.85~17.3元/公斤,西北报价涨至16.5~17.35元/公斤!在南方市场,西南地区,生猪报价在16.85~17.15元/公斤;华东地区生猪报价在17.15~18元/公斤;华中地区,生猪报价在17~17.2元/公斤;华南地区,生猪报价在17.1~18.2元/公斤!

从分区来看,10月31日,猪价呈现涨跌互现的走势,其中,北方地区,猪价上涨“猛抬头”,南方市场延续稳中偏弱的走势!具体分析如下:

个人认为,10月中下旬,猪价重心偏弱,虽然,霜降节气前后,猪价偶有上涨,但是,涨价幅度一般,而且,上涨昙花一现,支撑猪价下跌的逻辑!

一方面,由于本月,生猪供应增量,散户、集团以及二育猪场认卖积极,生猪供应能力相对宽松,尤其是,进入月末,集团猪企仍有增量出栏的操作;另一方面,消费利好承压,居民家庭跟进需求一般,集团需求缺乏增量,市场白条购销低迷,贸易商缩量挺价,主流屠企以销定产,开工率偏低运行!

不过,此番猪价下跌或将后劲不足,短暂猪价或有止跌上涨的走势,市场情绪有所改善,看涨意愿有所转强,预计,未来1~2日,猪价波动上涨的态势突出,市场呈现筑底反弹的走势!

从市场购销反馈了解,支撑猪价反弹的逻辑,个人认为,一方面,由于月末到来,10月收官,养殖端出栏计划减少,集团猪企本月出栏陆续完成,而受生猪价格重心下移,生猪均价跌至月内偏低水平,散户猪场扛价意愿转强,东北地区社会面猪源流通减少,市场挺价心态升温,生猪供应压力释放,南北地区屠企顺利收猪的难度有所增加,上猪节奏明显放缓!另一方面,由于消费支撑改善,月末,寒衣节到来,国内南北地区农村集市猪肉购销需求提振,鲜品白条消费能力回升,屠企开工率小幅转强,日均收猪需求增加!

因此,在供需博弈下,理性来看,短暂猪价或有震荡走高的局面,但是,由于消费需求增量有限,而供应端仍存一定的压力,猪价上涨空间或将相对有限,后市关注集团猪企出栏以及消费跟进的变化!

进入10月末,近期,国内生猪报价呈现阴跌不止的走势,价格重心偏弱运行,市场“钝刀割肉”的态势较为突出,养殖户无奈,生猪育肥利润水平也不断被“蚕食”!好在,当前生猪育肥成本较低,玉米以及豆粕价格相对处于低谷,养殖盈利尚可,这也造成近期养殖户落袋而安的情绪较强,社会面以及集团猪企有增量出栏的操作,生猪面临一定供应端的压力!

当然,养殖端增量出栏,社会面认卖情绪较高,而集团猪企本月出栏计划增加,而出栏时间减少,月末,主流集团猪企呈现出栏冲量的表现,这也加剧了供应端宽松的局面!叠加,国庆假期后,消费需求提振乏力,虽然,天气逐步转凉,居民家庭消费意愿回升,但是,集团消费跟进不足,旅游消费降温,餐饮以及堂食需求转弱,消费缺乏明显增量,在生猪供应宽松下,猪价呈现一定偏弱的走势!

据猪价数据分析,受屠企调价收猪,2024年10月31日,全国外三元瘦肉型生猪价格出栏均价在17.17元/公斤,环比昨日下降0.02元/公斤,猪价延续下跌的走势,不过,市场一夜“升温”,北方地区猪价普遍反弹,市场有一定“明跌暗涨”的走势!

从分区来看,在全国重点监测的28个地区,在南北7个生猪产区,东北、华北以及西北地区,猪价大部偏强,西南、华中以及华南地区屠企报价偏弱,华东地区市场以弱稳为主!全国生猪出栏均价与四川地区17.15元/公斤相近,全国南北地区,生猪主流报价在16.5~18.2元/公斤,价格重心继续下移!

目前,在传统高低市场,北方地区,黑吉辽报价涨至16.65~16.75元/公斤,在山西以及河北报价涨至16.85~17.2元/公斤,西北地区陕甘报价在17.2~17.35元/公斤!在南方市场,西南地区,川渝报价在17~17.15元,在华东地区,山东以及安徽报价在17.15~17.25元,江浙地区报价在17.55~17.65元,在华中地区河南报价在17元/公斤,两湖报价在17.1~7.2元/公斤,在华南地区,两广报价在17.1~18.2元/公斤!

从分区来看,10月31日,国内猪价呈现涨跌调整的走势,北方地区,猪价止跌上涨,生猪均价普遍上调0.05~0.15元/公斤,南方市场延续稳中偏弱的走势,市场购销情绪有所改善,市场看涨的心态有所升温,但是,由于受到供应端以及需求端的压力,猪价反弹或将不及预期,短期内,猪价或难以大幅上涨的契机!

从国内消费跟进了解,截止目前,样本屠企开工率在28.16%,环比前一日开工率增加0.15%个百分点,可见,下游消费需求缺乏明显增量,需求跟进提振乏力。从国内主流消费城市了解,在北京地区,批发市场白条购销表现较差,成交现象一般,部分市场剩货现象存在!在上海市场,主流白条报价在21.4~21.6元,市场供应增量,购销需求一般!

目前,国内消费需求缺乏明显增量,城市消费需求提振不佳,不过,由于寒衣节到来,内销市场需求有所改善,农村集贸市场猪肉走货水平有所提升, 这对于阶段性猪价有一定利好!

从生猪出栏了解,目前,国内生猪出栏节奏有所放缓,北方地区,散户以及集团猪企挺价意愿转强,认卖心态有所减弱,主流屠企上猪节奏减慢,部分地区出现一定缺猪现象,而在南方市场,集团猪企出栏成交一般,部分猪企出栏计划完成不佳,市场情绪略有偏弱!

因此,基于市场供需博弈,目前,生猪供需情绪有所改善,预计,未来1~2日,北方地区,猪价或将延续偏强的走势,南方市场也将呈现止跌趋稳的局面,国内生猪价格有望止跌上涨,后市关注集团猪企出栏节奏的变化!

中信建投研报表示,10月以来,全国生猪均价整体小幅震荡下行,主要系供给端增量所致,即恰逢前期新增中大猪出栏窗口期,涌益数据统计10月上旬二育销量占比6.09%,环比提升3.69pcts,且消费端无明显提振,导致猪价承压下行。国家统计局数据显示,截至三季度末,全国能繁母猪存栏4062万头,同比下降4.2%;环比增长0.6%。

展望后市,供需双增格局将至。今年新生仔猪数量自3月持续增加,对应秋冬消费旺季;从中大猪存栏看,9月全国5月龄以上中大猪存栏同比下降4.6%,环比增长1.5%,已连续4个月增长,预示着未来2-3个月的肥猪上市量将较之前的月份增多。养殖盈利背景下,产能去化动力不足,预计后市产能仍以小幅波动为主,对应猪价小幅波动,仍需关注母猪生产效率提升及冬季疫病情况。

◆鸡病专业网——为行业 尽己任! 建于2005年 领先的行业新媒体服务提供商◆

1、凡注明为其它媒体来源的信息,均为转载自其他媒体,转载并不代表本网赞同其观点,也不代表本网对其线、您若对该稿件内容有任何疑问或质疑,请即与本网联系,本网将迅速给您回应并做处理。

3、我们努力做到报价信息参考价值最大化,对于报价同一地区可能存在一些浮动差异,建议实单实谈商榷交易为准。